BUKAN KORUPSI, PNS BISA KAYA JUGA DENGAN MELAKUKAN INVESTASI!

Terkait

Menghadapi Tantangan Global Megatrend 2050, Diperlukan Cara Menyiapkan Tenaga Terampil di Masa Depan

329 Peserta Lulus SKD dan Berhak Mengikuti SKB

Pemanggilan Asesmen Pelaksana Calon Ketua Tim Kerja

678 PPPK ikuti kegiatan Orientasi Pengenalan Nilai dan Etika pada Instansi Pemerintah

BKPSMD Turut Partisipasi Bersih Pantai Sodong Dalam Rangka Bulan Bakti Gotong Royong Masyarakat

PNS terkenal dengan pekerjaan idaman para mertua, karena dianggap punya masa depan terjamin dan masih menjadi primadona, disetiap tahunnya pendaftaran CPNS masih dibanjiri oleh ribuan gen Z yang mendaftar. Merujuk dari data Badan Kepegawaian Negara (BKN), jumlah pendaftar CPNS pada setiap tahunnya meningkat secara eksponensial. Hal ini tidak terlepas dari berbagai keuntungan yang ditawarkan bagi seorang PNS yang tidak perlu khawatir dengan kondisi pasar, kemungkinan pengurangan karyawan, dan juga adanya jaminan atas dana pensiun yang akan diberikan ketika mencapai masa purna bhakti.

Walaupun PNS menjadi pekerjaan yang menjamin, tetapi kita ketahui bersama kalua gaji dan tunjangan PNS itu tidak besar dan harus sesuai dengan kemampuan negara. Belakangan ini banyak perbincangan di media sosial membahas soal kesejahteraan PNS dan banyak yang menganggap PNS akan sulit kaya raya.

Banyak perbincangan yang menukil pengalaman pribadi para PNS yang sepanjang karirnya “menyekolahkan” SK ke Bank. Pendapatan per bulan dan bonus seperti gaji ke-13 dan tunjangan digunakan untuk gali dan tutup lubang. Sesulit itu PNS menggapai financial freedom?

Mengatur Keuangan PNS

Kunci bagi PNS yang ingin mewujudkan financial freedom berawal dari diri sendiri, yaitu disiplin dalam mengelola uang. Mengelola keuangan pribadi bagi Sebagian orang adalah sesuatu hal yang tidak mudah, manajemen keuangan yang baik dapat dimulai dengan menyusun daftar pemasukan yang diterima dan merinci pengeluaran setiap bulannya. Dari itu dapat mengetahui mana pengeluaran yang perlu ditekan supaya lebih berhemat.

Pada dasarnya, setiap orang mampu melakukan pengelolaan keuangan dengan baik dan memiliki kesempatan yang sama untuk mempersiapkan dana pension di masa tua. Hal ini menjadi peluang besar bagi PNS karena mendapat jaminan hak atas dana pensiun dan kita bisa mengelola keuangan yang kita miliki sekarang.

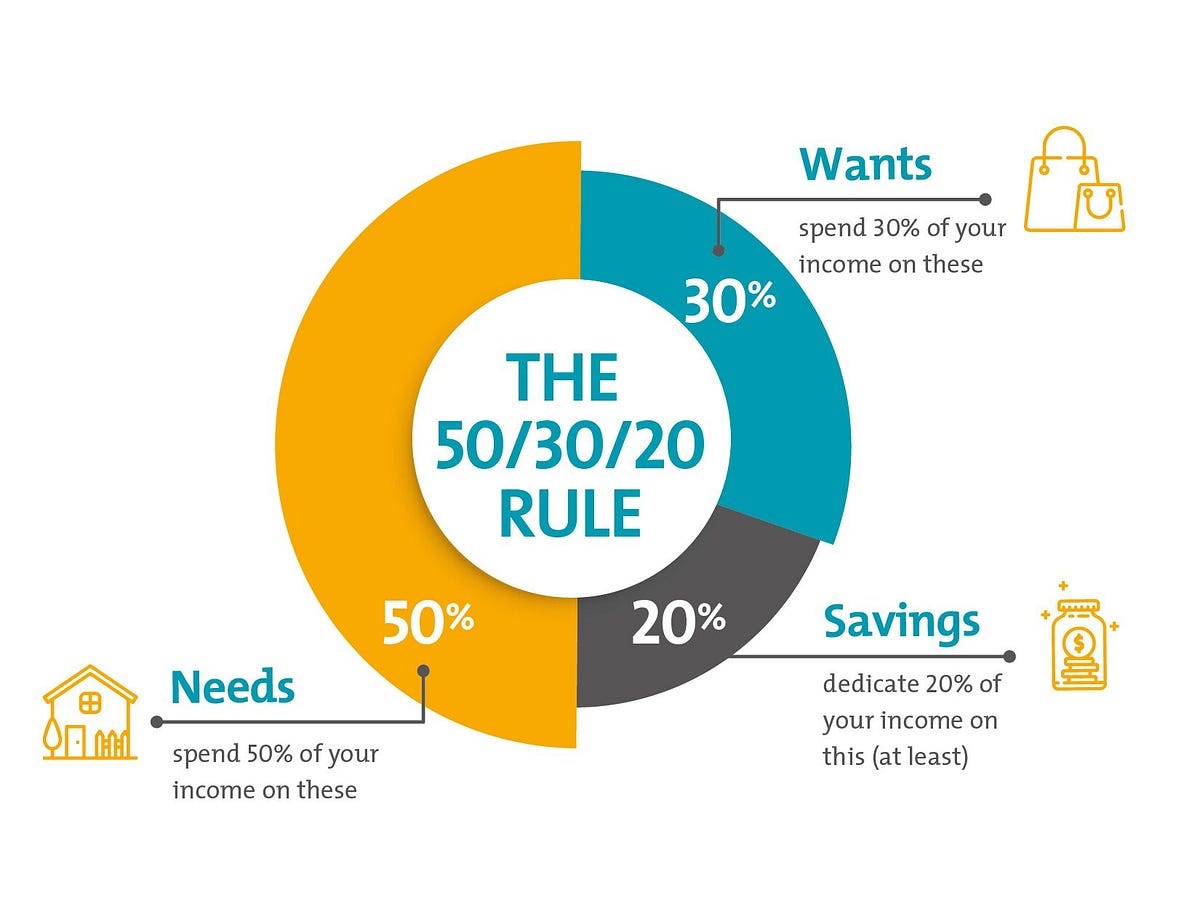

Cukup popular dan sudah banyak diterapkan oleh sebagian besar orang dengan skema budgeting rule 50/30/20 dalam mengelola keuangan mandiri. Penghitungan tersebut adalah membagi habis seluruh komponen pendapatan yang diperoleh PNS. Akumulasi dari keseluruhan komponen penghasilan dapat digambarkan sebagai berikut :

Sifat pembagian tersebut tidak mutlak, dapat disesuaikan dengan kondisi keuangan masing-masing dan kebutuhannya. Besaran alokasi untuk tabungan/investasi dialokasikan untuk dana cadangan, dana pensiun atau kebutuhan-kebutuhan di masa mendatang.

Instrumen Investasi

Tidak harus mengorbankan integritas dan idealis untuk menjadi PNS yang sejahtera, dengan pengelolaan keuangan yang baik, hidup akan tercukupi. Terdapat pilihan instrumen investasi yang aman dan minim resiko. Berikut pilihan rekomendasi instrumen investasi bagi PNS :

Walaupun PNS menjadi pekerjaan yang menjamin, tetapi kita ketahui bersama kalua gaji dan tunjangan PNS itu tidak besar dan harus sesuai dengan kemampuan negara. Belakangan ini banyak perbincangan di media sosial membahas soal kesejahteraan PNS dan banyak yang menganggap PNS akan sulit kaya raya.

Banyak perbincangan yang menukil pengalaman pribadi para PNS yang sepanjang karirnya “menyekolahkan” SK ke Bank. Pendapatan per bulan dan bonus seperti gaji ke-13 dan tunjangan digunakan untuk gali dan tutup lubang. Sesulit itu PNS menggapai financial freedom?

Mengatur Keuangan PNS

Kunci bagi PNS yang ingin mewujudkan financial freedom berawal dari diri sendiri, yaitu disiplin dalam mengelola uang. Mengelola keuangan pribadi bagi Sebagian orang adalah sesuatu hal yang tidak mudah, manajemen keuangan yang baik dapat dimulai dengan menyusun daftar pemasukan yang diterima dan merinci pengeluaran setiap bulannya. Dari itu dapat mengetahui mana pengeluaran yang perlu ditekan supaya lebih berhemat.

Pada dasarnya, setiap orang mampu melakukan pengelolaan keuangan dengan baik dan memiliki kesempatan yang sama untuk mempersiapkan dana pension di masa tua. Hal ini menjadi peluang besar bagi PNS karena mendapat jaminan hak atas dana pensiun dan kita bisa mengelola keuangan yang kita miliki sekarang.

Cukup popular dan sudah banyak diterapkan oleh sebagian besar orang dengan skema budgeting rule 50/30/20 dalam mengelola keuangan mandiri. Penghitungan tersebut adalah membagi habis seluruh komponen pendapatan yang diperoleh PNS. Akumulasi dari keseluruhan komponen penghasilan dapat digambarkan sebagai berikut :

Sifat pembagian tersebut tidak mutlak, dapat disesuaikan dengan kondisi keuangan masing-masing dan kebutuhannya. Besaran alokasi untuk tabungan/investasi dialokasikan untuk dana cadangan, dana pensiun atau kebutuhan-kebutuhan di masa mendatang.

Instrumen Investasi

Tidak harus mengorbankan integritas dan idealis untuk menjadi PNS yang sejahtera, dengan pengelolaan keuangan yang baik, hidup akan tercukupi. Terdapat pilihan instrumen investasi yang aman dan minim resiko. Berikut pilihan rekomendasi instrumen investasi bagi PNS :

Investasi Emas

Investasi ini cocok untuk jangka panjang, sebagai produk investasi lintas zaman, emas termasuk yang minim risiko. Jika menyimpan emas untuk jangka pendek kemungkinan besar akan rugi.

Reksadana

Reksadana

Instrumen ini membantu kamu yang berinventasi sambil bekerja mengumpulkan pundi-pundi, tanpa pusing dengan pengelolaan dana investasi yang dimiliki. Produk reksadana menawarkan jasa Manajer Investasi yang akan mengelola dana yang kita miliki baik di pasar uang, obligasi dan saham.

Deposito

Instrumen yang paling aman dan mudah, dengan mengalihkan sebagian uang pendpaatan ke rekening deposito dengan imbal hasil kurang lebih 4% per tahun walaupun kelemahannya durasi waktu yang ditawarkan cenderung kurang fleksibel.

Saham

Instrumen yang cocok apabila kita menginginkan imbal hasil yang maksimal dengan memanfaatkan jangka waktu yang cukup panjang. saham adalah instrumen dengan profil risiko yang tinggi, namun imbal hasil yang ditawarkan cukup tinggi. Prinsipnya “high risk = high return, low risk = low return”.

Opsi tersebut adalah instrumen yang paling sesuai yang dipilih sebagai alternatif untuk menginvestasi dana yang kita miliki. Pada dasarnya selera instrumen investasi setiap orang dapat berbeda, masih banyak instrumen investasi lain yang dapat dipilih namun dengan tetap mempertimbangkan profil risiko dan kondisi keuangan masing-masing. Jadi, daripada uang disimpan di tabungan dan nilainya tergerus inflasi, yuk kita investasi!

“if you don’t find a way to make money while you sleep, you will work until you die”-Warren Buffett.

Opsi tersebut adalah instrumen yang paling sesuai yang dipilih sebagai alternatif untuk menginvestasi dana yang kita miliki. Pada dasarnya selera instrumen investasi setiap orang dapat berbeda, masih banyak instrumen investasi lain yang dapat dipilih namun dengan tetap mempertimbangkan profil risiko dan kondisi keuangan masing-masing. Jadi, daripada uang disimpan di tabungan dan nilainya tergerus inflasi, yuk kita investasi!

“if you don’t find a way to make money while you sleep, you will work until you die”-Warren Buffett.